Quando è possibile creare una società estera senza incorrere in problemi?

Questo tema è fondamentale per chiunque intenda fare impresa fuori dall’Italia, e non serve ricordarti che devi padroneggiare l’argomento se vuoi pianificare la tua fiscalità riducendo al massimo il peso del fisco.

Vedrai che dovrai affrontare alcune scelte sulla tua residenza fiscale.

Continua fino alla fine e scopri quali sono.

Vuoi costituire una società estera?

Se stai pensando di gestire il tuo business con l’obiettivo di realizzare il massimo risparmio fiscale, avrai certo pensato di utilizzare almeno una società estera.

In effetti il trattamento fiscale degli utili d’impresa cambia molto da una giurisdizione all’altra. Alcune giurisdizioni impongono una tassazione molto alta; altre giurisdizioni non tassano gli utili d’impresa, e ci sono molte situazioni intermedie sempre molto vantaggiose.

In particolare se hai la residenza fiscale in paesi come l’Italia, ma anche Francia, Spagna, Germania, sarai tra i tanti che vogliono costituire entità legali all’estero, in paesi dove queste imposte sono notevolmente più basse.

L’opportunità è concreta. In molti casi puoi ridurre o azzerare il peso delle imposte per il tuo business. In altri casi corri rischi seri di commettere violazioni gravi.

E alcune situazioni possono dare origine a fattispecie penali (ne parliamo più avanti)

Il fatto è che i paesi con tassazione aggressiva, da decenni producono leggi proprio per impedirti ciò che tu desideri: ottenere vantaggi fiscali utilizzando società estere.

Specificamente creano le norme sulle società estere che nel seguito di questo articolo chiameremo CFC Rules (regole sulle Controlled foreign companies. ).

Cosa sono le CFC Rules?

Le CFC rules sono norme anti-elusione fiscale che hanno l’obiettivo di impedire agli imprenditori di cogliere le opportunità che nascono dalle differenze nel trattamento fiscale per le società nei vari paesi del mondo.

Le CFC rules tipicamente si riferiscono a certi tipi di reddito generato da una società estera controllata da persone (fisiche o giuridiche) residenti in un altro paese.

Un imprenditore Italiano che fa la sua pianificazione fiscale osserva che le due imposte IRES e IRAP arrivano insieme al 27.9% del reddito della sua società.

Così potrebbe pensare di gestire il suo business con una società alle Bahamas, o a Panama e pagare invece lo 0% di imposta.

Le CFC rules Italiane hanno lo scopo di rendere insensata l’idea di costituire una società alle Bahamas o a Panama se hai la residenza in Italia.

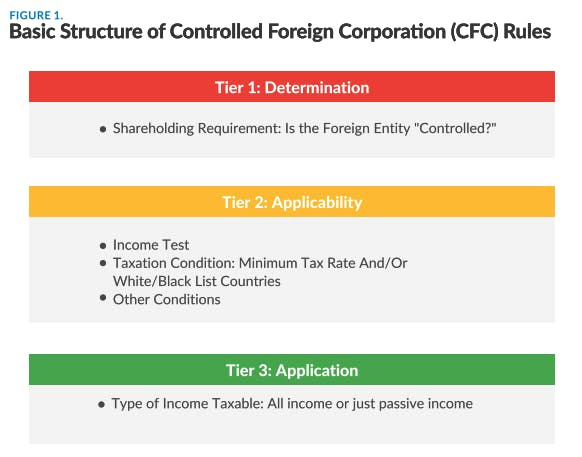

Struttura delle CFC Rules.

In generale, le CFC rules nei vari paesi del mondo hanno una struttura piuttosto simile, articolata in tre livelli.

|

Primo livello.

Per determinare se un’impresa può definirsi un’impresa estera controllata, si stabilisce una soglia riferita alla quota del capitale azionario e/o dei diritti di voto detenuti dalla persona o società controllante.

Per esempio la IRS americana stabilisce che una società estera si considera controllata se la proprietà o i diritti di voto appartengono per almeno il 50% a un residente fiscale Statunitense. La quota di controllo può essere differente, ma 29 paesi dell’OCSE, inclusa l’Italia, usano la quota del 50%

Secondo livello.

Stabilito che una società estera si considera controllata si determina se il reddito della società estera deve essere portato a tassazione, o, in altre parole se le CFC rules sono applicabili.

Due tipici criteri vengono utilizzati.

Il primo criterio è la differenza nel trattamento fiscale dei redditi delle società nei vari paesi. In sostanza si vuole colpire l’utilizzo di società in paesi con tassazione molto bassa.

Per determinare se è il caso, si considera la differenza tra le aliquote d’imposta minime tra i due paesi insieme al fatto che la società estera controllata sia in una giurisdizione considerata un paradiso fiscale (lista nera) oppure no.

Per esempio se il reddito della società estera è tassato con un aliquota uguale o inferiore al 50% si porta a tassazione. In altri casi, come per il Messico la soglia è al 75%. Quindi una società controllata all’estero da persona o società messicana è soggetta a tassazione per il reddito estero realizzato dalla controllata se la giurisdizione della controllata (esempio Bahamas) applica un’imposta con aliquota inferiore al 75% di quella messicana.

Inoltre i vari stati creano e utilizzano le loro liste nere di paesi con fiscalità favorevole per determinare l’attivazione delle CFC Rules.

L’altro elemento tipico è il tipo di reddito che viene prodotto dalla società estera. Si considera reddito attivo quello che scaturisce da attività produttiva di beni o servizi e che necessita della attività delle persone che percepiscono il reddito.

Il reddito passivo invece è un reddito che non necessariamente richiede attività da parte della persona che lo riceve: tipici esempi sono i dividendi, interessi, affitti, royalties.

La proporzione tra reddito passivo e reddito attivo determina se le CFC rules si attivano. Per esempio in Italia, è necessario che almeno un terzo del reddito prodotto dalla società estera sia attivo, perché scattino le CFC rules.

Quindi i due criteri della differenza nell’aliquota d’imposta della quota di reddito passivo determinano se il reddito della CFC (società estera) è tassabile nel paese dove è controllata. (Italia per esempio).

Terzo livello.

Se il reddito estero estero è tassabile i vari paesi hanno regole differenti: alcuni impongono la tassazione solo del reddito passivo, altri tassano tutti i tipi di reddito, passivo e attivo. Per fare due esempi, le CFC rules Italiane prevedono che si porti a tassazione tutto il reddito, attivo o passivo. In Spagna, solo il reddito di tipo passivo è soggetto a tassazione.

Esenzioni. Molti paesi offrono esenzioni. I paesi europei, in applicazione dei principi di libertà di movimento e di stabilimento non attivano le CFC rules a meno che le strutture create con società estere in altri paesi Europei non siano puramente fittizie ed esclusivamente volte a eludere il fisco del paese dove la società madre o la persona azionista di controllo risiedono.

Non tutti i paesi rispettano queste indicazioni europee, e alcuni come la Germania, impongono tassazione su redditi che sarebbero altrimenti esenti. Il dibattito continua.

Come navigare in questo scenario così complesso?

E torniamo alla questione da cui abbiamo iniziato.

Corri il rischio di vedere i redditi prodotti dalla tua società estera portati comunque a tassazione, con il rischio di sanzioni e conseguenze anche serie.

Come cogliere le opportunità di usare società estere per ottimizzare la fiscalità della tua impresa?

Passo uno.

Conosci la situazione esatta nel tuo paese di residenza fiscale. Farò un esempio riferito all’Italia, dato che la maggior parte di voi sono Italiani, e molti ancora residenti fiscali in Italia.

Se hai la residenza fiscale in Italia, e costituisci una società estera e la controlli con oltre il 50% del capitale, e se almeno un terzo del reddito è di tipo passivo, scattano le CFC rules Italiane.

Il reddito della società estera è soggetto a tassazione.

Secondo l’art. 73 comma 3 del DPR n. 917/86 (TUIR) si considerano residenti le società che sono amministrate o hanno l’oggetto principale nel territorio dello stato.

Secondo l’art. 5bis del DPR n. 917/86 (TUIR) se la società è amministrata dall’Italia, e l’oggetto delle attività si svolge in Italia, la società si considera Italiana.

Queste circostanze, tra le altre, sono alla base del cosiddetto “reato di estero vestizione”.

In concreto questo reato non è altro che la conseguenza del mancato rispetto degli adempimenti conseguenti al fatto di avere una società in Italia, convinti che sia all’estero.

In altre parole, se la società è costituita all’estero, ma si considera Italiana ai sensi dell’art. 73 comma 5 bis del DPR n. 917/86 (TUIR), sopra citato, la conseguenza sarà che negli esercizi d’imposta in cui questo accade, la società non porterà a compimento tutti gli adempimenti amministrativi legati alla conservazione delle scritture contabili, le dichiarazioni IVA e IRES per fare gli esempi più importanti.

Nel caso specifico dell’omessa dichiarazione dei redditi, quando l’imposta evasa è superiore ai €50.000, si configura una fattispecie penale, un reato punibile con la reclusione da 2 a 5 anni. (art. 5 legge sui reati tributari D.Lgs 74/2000).

Per gli Italiani, una società estera ha senso se deve svolgere effettivamente un’attività produttiva all’estero, ed è amministrata all’estero.

Non ha senso se si costituisce solo per ottenere benefici fiscali. Ho citato sopra le possibili conseguenze.

Passo due.

Valuta le CFC rules nei paesi che stai considerando per stabilire la tua nuova residenza fiscale.

Nel mondo esistono molti paesi che non hanno CFC rules.

Sono paesi che non impongono limiti alla costituzione di una società estera.

Tipicamente si tratta di giurisdizioni con fiscalità territoriale, o giurisdizioni dove lo straniero residente fiscale acquisisce lo status NON DOM – residente non domiciliato.

Altri stati ancora hanno una situazione ibrida tra le due indicate, o semplicemente imposte molto basse.

Se acquisisci la residenza in uno di questi paesi puoi costituire società estere e accedere alla possibilità di non pagare tasse – legalmente – e di ridurre tantissimo il tempo che devi dedicare agli adempimenti.

La tua vita cambia in meglio. Molto.

Tra i paesi che hanno queste caratteristiche: Panama, Bahamas, Paraguay, Uruguay, Costarica, Thailandia, Malesia, Cipro e decine di altri…

Ciascuno con caratteristiche e opportunità differenti, non solo fiscali.